LINEとヤフーの経営統合が小売業に与える「6つの影響」についてAgenda note連載で書きました。

「ニュースと体験から読み解くリテール未来像」という連載名なのに、ほとんどの寄稿が体験軸なのは、 ニュースに対して書くということだと何でも書けるので、徐々に単なる評論家になると思い避けていました。

今回は、かなり以前からこの組み合わせのメリットを考えていたので、数時間でサラッとまとめた次第です。インセンティブ競争に疲れたから…みたいな記事もありますが、まるで的外れです。

あくまでも、予測ですが、元LINEの方にも共感を得ましたので、連載時に一部補足説明をつけています。

予測①生活者に訴求するブランドは、LINEが中心となる。

最大の理由は、(実際は、世に存在しない)ヤフー本社へのライセンスフィー年間300億円弱の節約です。ちょっとしたことですが、収益向上への効果は絶大です。

どの程度、時間をかけるかはわかりませんが、そういう方向性になると考えます。世界に打って出る際にもヤフーブランドでは支障がありますし、すでにLINEは台湾やタイ、インドネシアなどアジア各国でも使われているので、看板を一本化するなら「LINE一択」でしょう。

参考:

https://news.yahoo.co.jp/byline/kandatoshiaki/20190909-00141874/

米Yahoo!の主要事業はベライゾンに48.3億ドル(4830億円)で買収(2016年7月25日発表)された。保有株の管理会社である米Altaba(旧Yahoo!)は、ヤフー日本法人株の約35%を2018年9月10日に売却している。この時点でヤフー日本法人との縁は切れた。そして2019年1月よりAOLと米Yahoo!統合企業は「Oath」となった。(Oathは、Verizon Media Group傘下)2019年1月、これで米国でのYahooはすべて消滅している。しかしながら、日本のヤフー株式会社は、『Yahoo』という名の使用ライセンス料金を売上高の3%として「Oath(旧Yahoo!)」に上納しなければなない契約だ。2018年度の売上、9,547億円の3%はざっと286億円となる。営業利益1405億円の20.3%、当期利益778億円の36.7%にもなる。

予測② Tポイントからの離脱。

圧倒的なユーザー数を持ち、業態をまたがってアクティブに使用されているTポイント。独自ポイントの運営が困難な中小企業および企業規模を問わず新規ユーザーの獲得には、とても有効な手段です。

ところがYahoo! JAPANの利用者数は約6700万人、LINEのユーザーは約8200万人なので、もはや新規獲得は課題ではありません。また、LINEポイント、PayPayボーナス(ポイント)という独自ポイントが既に存在します。共通ポイントに委託するコストはもちろん、独自ポイントを強く打ち出す流れは必然です。

予測③ 家計簿、電子レシートアプリへの注力。

AIには学習データが必要です。PayPayとLINE Payなどで取得できるデータの多くは、誰が(Who)、いつ(When)、どの店(Where)で、いくら(How much)買ったかになります。何(What)をいくつ(How many)買ったかはわかりません。

これらのデータを取得するには、中国でアリババやテンセントが取り組んでいるようにリアル店舗を自分たちで保有する必要があります。つまり、自社で拠点を持たない限り、レシートデータを別の方法で取得する必要があるわけです。

そのための手段は、大きく2つ。小売業とアライアンスを組み、匿名化したID-POSデータを購入する。もうひとつが、レシートデータを取得する家計簿アプリ、電子レシートアプリです。

そして肝心の、なぜ(Why)を把握するためにはOMO(Online Merges with Offline・オンラインとオフラインの融合)が必要です。

これらを達成することで4W2Hから「Why」の仮説を立てることができます。

なお、仮説を立てるには、現時点では人の力が必要です。4W2Hから仮説を立てられる人財が必要となるでしょう。ただのデータサイエンティストではなく、ビジネスを理解して、仮説構築できる人です。そして、仮説があれば検証はAIの得意とするところです。

予測④ キャリアとしてのSoftbankが強くなる。

Zホールディングスの統合で早期にダメージを受けるのは、楽天などのECプラットフォームではなく、競合の携帯キャリアです。

docomoやauのスマートフォンの多くにもLINEがインストールされています。Softbankキャンペーンのプッシュは自由自在になり、無料LINEスタンプなどのインセンティブも積極的に実行してくるでしょう。

3大キャリアが共同で始めたLINE対抗メッセージアプリ「+メッセージ」を日頃使っているユーザーは多くないと推測します。日本国内でメッセージツールとしてのLINEに対抗するものを新しく作り上げるのは至難の技です。

予測⑤ ECのソーシャルログイン+決済2強時代を迎える。

サービス毎のID、PASSを覚えなくても、メジャーサービスのもので様々なサービスにログインできるソーシャルログインはユーザーの立場に立つと便利です。そしてECにおける新規ユーザー登録のハードルは、大きいものです。したがって、ソーシャルログインかつセキュリティに信頼のあるペイメントが利用できるAmazon PayがECにおいて伸びているわけです。

この競合として、ZホールディングスのPayサービスが対抗馬となるでしょう。数年のうちにAmazon Pay、Zホールディングスのpayサービスの2つを使えば、新規会員登録が不要になるECサイトが多くなるでしょう。

さらに、LINEの各タッチポイントから商品に辿り着いた利用者の動線が改善します。Zホールディングスグループが持つECサイトであるZOZOやLOHACOがより一層伸びる可能性が大きいのです。ZOZOはともかく、アスクルの中のLOHACO事業は営業利益率が厳しかったのですが、利益率改善への大きな一手となると予測します。

予測⑥ 自社ネイティブアプリ⇨LINEミニアプリ中心へ

アプリの実利用データ

〜App Ape、アプリ市場トレンドレポート2018を作成〜

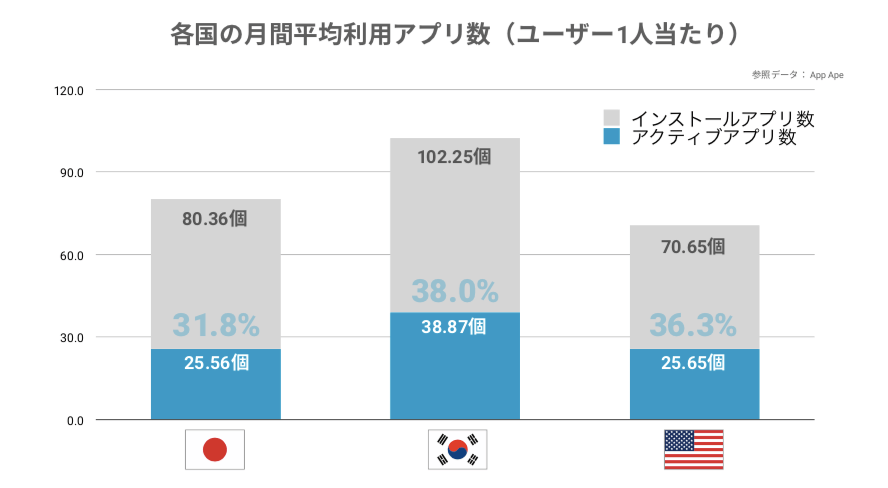

App Apeの公表数値によると、日本でアプリは平均80個インストールされています。しかし、実際に利用されているのは25個前後です。

さらには、ツール、コミュニケーション、ゲームの順に日常使われる順位が高く、小売業のアプリアクティブ率は決して高くありません。

アプリインストール個数アンケート

アプリ課金状況や、インストール個数が明らかに

App Appによるインストール数の数値は、アプリストアベースの情報ですので、(以前の端末でDLしたが新しい端末には入れていない等)ユーザーが現在使用している端末実態よりも多くなる懸念があるので、マクロミルのリサーチも見ました。

マクロミルのアンケートによると、アプリの平均インストール個数は23.3個ということで、App Appのアクティブユーザーアプリと近い数字になっています。

事業者としては、この25個前後に入れるかどうかが死活問題ということになります。

自社開発アプリ作成コスト、インストールしてもらう労力等を勘案すると、体力がある一部を除いた小売業のアプリがLINE等のアクティブユーザーが多いアプリ内のミニアプリに移行することは可能性として高いです。

「いかがでしたか…」系ブログだと7とかの奇数を並べるところですが、本質的にメリットが確実なのが以上の6つだと考えました。蛇足でキャンペーン費用節約とか書くと的外れになるので。一度狙いがずれるとそう簡単に修正できないですから(弓道経験者)