小売業は「製造業者・卸売業者から商品を購入し、最終消費者に販売する事業」として定義されますが、その歴史と構造は時代とともに大きく変化してきました。この記事では小売業の本質を掘り下げ、市場動向から将来展望までを解説します。

小売業の定義と特徴(StoreとShopは違う)

小売業の定義は「製造業者・卸売業者から商品を購入し、最終消費者に販売する事業。また、その業者。」です。

人々は、商品を販売する店舗を中心に経営している会社・個人を小売業と呼んだり、流通業と呼んだり、流通小売業と呼んだりします。

「小売業」という単語の辞書の定義を見てみましょう。

製造業者・卸売業者から商品を購入し、最終消費者に販売する事業。また、その業者。

大辞林 第三版

他者から購入した商品を、性質や形状を変えずに、最終消費者に販売する事業。また、その事業者。

デジタル大辞泉

デジタル大辞泉の定義の方がわかりやすいですよね。

ところが、この定義は英語のStoreしか表していません。

コンビニ弁当の工場や配送が自社資本かどうかは別として、コンビニエンスストア、ドラッグストア、ディスカウントストアは確かにメーカーから直接もしくは卸売業者を通して仕入れたものを店舗に並べて販売しています。

本が並んでいる本屋もブックストアです。

花屋はどうでしょう?

店舗で客の好む長さに切ったりしていますよね。性質や形状を変えているわけですが、小売業です。

英語のShopは商品の作成や加工も行っている小売店やコーヒーショップなどの飲食店も含む専門店を指します。フラワーショップは花屋という業種の小売業です。

※証券コード協議会における業種分類では、一般的な物品の小売業のほか、レストランや居酒屋などの飲食店、ファストフードチェーンといった外食産業も、小売業として分類されている。特にチェーン展開する外食産業の場合、立地戦略など小売業と共通する部分も多い。

価値の多様化に伴い、近年はさまざまな業種・業態において自分で組み合わせたデザインや名入れ、サイズ調整ができる店舗も増えてきています。

こういう動きも踏まえると、

小売業の定義は「製造業者・卸売業者から商品を購入し、最終消費者に販売する事業。また、その業者。」がしっくりきます。

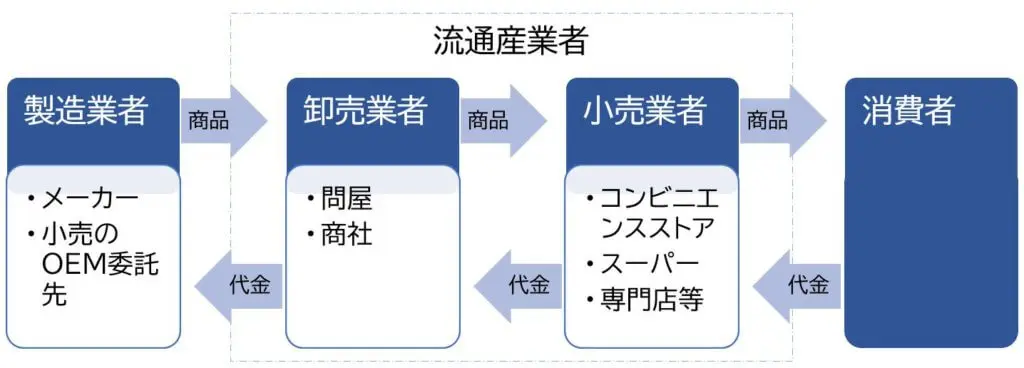

「流通業」との関係・卸売業との違い

次に「流通業」という単語の辞書の定義を見てみましょう。

実は「流通業」という単語は辞書にありません。「流通産業」の俗称なのです。では「流通産業」は?

商品の生産者と消費者の中間にあって、仲介的役割を果たす産業。卸売業・小売業のほか、運輸業・倉庫業なども含む。

デジタル大辞泉

「流通産業」は狭義で小売業と卸売業を総称したものであって、広義で小売業・卸売業・運輸業・倉庫業などの総称ということになります。

ここで肝心なのは、商品の生産者と商品の消費者の間にある存在であるということです。

消費者から見たときには「商品を目にする、購入する場所」が小売業ですし、製造業・卸売業から見たときには「消費者の間近で最小単位に小分けして販売する場所」ということになります。

「小売」という表現は、消費者から見ての「必要最低限を小量買う」という意味ではなく、製造業・卸売業から見た「最小単位に小分けして販売する」という意味が語源です。

「大規模小売業って、大売店じゃないの?」という疑問に対する回答はこれです。

英語で「小売」を「retail」と言いますが、re(再び)+tail(切る)=(端から切り分けて販売する・切り売り)から生まれた言葉であり、同様の語源です。

「小売業」「流通業」「卸売業」の比較表

| 区分 | 定義・役割 | 主な顧客(販売先) | 具体例 |

|---|---|---|---|

| 卸売業 | 生産者・メーカーから商品を仕入れ、小売業者に販売する業態。流通の中間に位置し、物流・在庫負担を担う。 | 主に小売業者(BtoB) | 卸売会社、商社 |

| 小売業 | 卸売業者等から商品を仕入れ、最終消費者に直接販売する業態。消費者のニーズに合わせ商品を提供し、顧客対応を行う。 | 一般消費者(BtoC) | 小売店(スーパー、コンビニ、ドラッグストア、アパレルなど) |

| 流通業(流通産業の俗称) | 商品が生産者から消費者に届くまでの流れを担う産業の総称。狭義では卸売業+小売業を指し、広義には物流(運送・倉庫業)も含む。 | 生産者と消費者の中間(BtoB/BtoC両方) | 流通企業全般(卸売業者、小売業者、物流会社) |

小売業・卸売業・流通業の比較図

小売業の市場規模と業界動向

小売業の市場規模(2023年度)

経産省の統計によれば、日本の小売業の市場規模は増加基調にあります。2023年の小売業販売額は約163兆円に達し、前年から5.6%の大幅な伸びとなりました。

個人消費の回復や物価上昇もあり、小売市場は3年連続のプラス成長となっています。特に飲食料品や自動車関連の販売増加が全体を押し上げました。食品スーパーなど飲食料品小売業や、自動車小売業が増加に寄与しました。

業態別に見ると明暗が分かれています。ドラッグストア、コンビニエンスストア、スーパーマーケット、百貨店といった業態では売上が前年より増加しましたが、家電量販店(大型家電専門店)やホームセンターでは売上が減少しています。

例えば、2023年は百貨店が前年比+8.1%と大きく売上を伸ばし、コンビニ(+4.4%)やスーパー(+3.3%)も増加しました。一方、家電大型店は-1.1%と減少に転じ、ホームセンターもほぼ横ばい(-0.0%)でした。

このように、実店舗小売の中でも業態ごとに動向が異なり、コロナ禍からの回復度合いや商品カテゴリーの違いが反映されています。例えば、百貨店はインバウンド需要や高額商品の回復で大きく反発し、ドラッグストアは食品・コスメなど日常品の堅調さで高成長が続いています。

EC(電子商取引)市場も小売業全体の重要な構成要素です。経済産業省の調査によると、2022年時点で物販系分野のBtoC-EC市場規模は約14兆6,760億円に達し、前年比4.83%増加しました。これは小売全体の約9.4%を占める規模で、コロナ禍で拡大したEC需要は高い水準を維持しています。店舗とネットを組み合わせたオムニチャネル戦略の浸透もあり、実店舗以外の小売チャネルが引き続き拡大しています。

小売業の市場規模の推移(過去20年)

過去20年(2000年代~現在)を振り返ると、日本の小売市場規模は概ね横ばいから緩やかな減少傾向で推移してきました。実は小売業の市場規模は1996年にピークを迎えて以降、長期的に緩やかに縮小し、2000年代後半には約135兆円程度で横ばいとなっていました。

これは個人消費全体がサービス分野を中心に増加傾向にある中で、モノの販売額が伸び悩んでいたためです。2000年代以降、小売業全体は停滞する一方で、ドラッグストアやコンビニは一貫して市場を拡大し、逆に百貨店は縮小が続くなど、業態ごとに成長率に明確な差が生じてきました。

小売市場は景気や社会的出来事の影響も大きく受けています。2008年のリーマンショック前後には個人消費が冷え込み、小売販売額も大きく落ち込みました。実際、2008年の小売業販売額は約135兆4,770億円(前年比+0.3%)でしたが、翌2009年前後には景気後退により大幅な減少が起きています。

リーマンショックを契機に小売業は大きな打撃を受け、その後の回復も鈍く、長期的な停滞傾向が一段と鮮明になりました。2010年代前半には緩やかな回復も見られましたが、消費増税などのイベントが節目で影響を与えています。例えば2014年の消費税率引き上げ(5%→8%)時には駆け込み需要の反動で販売額が落ち込み、2015年の小売販売額は140兆6,660億円(前年比-0.4%)と4年ぶりに減少しました。

その後、2010年代後半は比較的安定した推移をたどり、直近のコロナ禍直前には小売市場もほぼ横ばい圏でした。2019年の小売業販売額は約145兆円で前年比+0.1%と僅かながら増加し、消費税10%への引き上げ(2019年10月)の影響も限定的でした。

しかし、2020年の新型コロナウイルス感染症の拡大により、小売業は再び大きな変動に見舞われます。感染拡大防止策による外出自粛や営業時間短縮の影響で、2020年の小売業販売額は146兆4,570億円と前年比-3.2%の減少となりました。

これは小売全体として4年ぶりのマイナス成長であり、リーマンショック以来の大幅な落ち込みといえます。

コロナ禍による構造変化

コロナ禍は小売各業種・業態にこれまでにない明暗をもたらしました。外出制限や観光客減少により百貨店やコンビニエンスストアが大打撃を受け、2020年の百貨店売上高は前年度比-25.5%と急減、コンビニも調査開始以来初めて-4.4%の減少となりました。

一方で、巣ごもり需要の増加に支えられたスーパーマーケットや家電量販店、ドラッグストア、ホームセンターは売上が前年を上回りました。スーパーは店舗拡大と食品需要の増加で前年比+3.4%と4年ぶりに増加に転じ、家電大型店もテレワーク関連の「生活家電」需要などで+5.1%の増加となりました。このように、コロナ禍では生活必需品や在宅関連商品を扱う業態が好調だったのに対し、都市型業態や衣料・贅沢品を主とする業態は苦境に陥りました。

2021年以降はワクチン普及や行動制限緩和に伴い個人消費が持ち直し、小売業も回復軌道に乗ります。2021年の小売業販売額は150兆4,620億円(+1.9%)と増加に転じ、2022年は154兆4,020億円(+2.6%)と緩やかながら成長を続けました。そして前述のように2023年には過去最高水準の163兆円規模に達しています。

物価上昇(インフレ)の影響もありますが、消費マインドの改善やインバウンド需要の復調も相まって、名目上の小売市場規模は長年続いた停滞を超えて拡大しつつあります。

以下の表に、公的統計データを基に主要な年の小売業年間販売額の推移をまとめます(単位:兆円)。リーマンショック期やコロナ禍による落ち込みと、その後の回復傾向が数字からも読み取れます。

小売業年間販売額推移

| 年度 | 小売業販売額 (兆円) | 前年比成長率 |

|---|---|---|

| 2008年 | 135.48 | +0.3% |

| 2015年 | 140.67 | -0.4% |

| 2020年 | 146.46 | -3.2% |

| 2021年 | 150.46 | +1.9% |

| 2022年 | 154.40 | +2.6% |

| 2023年 | 163.03 | +5.6% |

※数値は経済産業省「商業動態統計」による年間商品販売額(小売業)

小売業の歴史

小売業1.0:現代小売業の原型は越後屋

日本で小売業の原型が確立されたのは、江戸時代の享保年間と言われています。

それまでは、生産者と消費者が直接繋がることが多く、間接流通は大名家などごく一部の権力者を対象に行われていました。当時は参勤交代制度により、各地の大名たちは一年おきに江戸と自国とを行き来していたため、家来やその家族を住まわせるために江戸城下に屋敷を構え、その数は300を超えていました。

そのため、江戸は100万人を超える当時の世界最大級の大都市に膨れ上がり、その膨大な消費需要を満たすための商業も発展し、人口が増えたのです。

八代将軍吉宗の時代は幕府の財政が破綻に瀕していたため、質素倹約の励行、大奥の縮小等リストラクチャリングが行われました。

1716年に開始された最初の幕府三大改革である享保の改革です。

広く庶民の意見を聞く目安箱が有名ですが、農村対策としては定免制による年貢収納強化、新田開発などが行われ、都市の商業資本対策としては良質な金銀貨による通貨の統一に努めました。

また、江戸の96種の商人・職人に組合を結成させ、仲間相互の監視によるぜいたく品等製造販売禁止の徹底を図りました。

そのような中で、それまで大名や旗本、財産家である分限者のみを相手にしていた商人に代わり、増大する大衆を相手にした商人が台頭してきました。

現在の三越伊勢丹ホールディングスの三越百貨店の前身である「越後屋」の創業者である三井高利です。「三井家」の「越後屋」なので、「三越」になったわけです。

「越後屋」というと、

「山吹色の菓子でございます」

「越後屋、そちもワルよのう」

「いえいえ、お代官様ほどでは」

…などという時代劇的なセリフを連想したりしますね。

[吉宗_越後屋]で検索すると、株式会社大都技研の大ヒット パチスロ機の情報ばかり出てきますが、本当の越後屋は悪徳商人ではありません。

事実でないからこそ、日本橋三越で数年前に「越後屋 お主も春よのう。」キャンペーンが行われたわけです。

さて、伊勢松阪より江戸に出てきた三井高利は、マーケットの変化を読み取り、大衆相手の商法の革新を行ないました。

越後屋以前はお得意先の屋敷に呉服などの商品を持ち込み、年二回の掛売りで販売していました。代金回収が確実ではない掛売りなので、自然と代金は高くなります。

それを一新し、広く大衆を相手に、良品廉価の薄利多売、店頭販売、表示通り掛け値なしの正札(しょうふだ)販売、キャッシュフロー効率の良い現金払い等、現代の小売業の基本というべき礎を築いたのです。

小売業の商売の原則は越後屋が作ったとも言えるでしょう。

後の競合である高島屋は創業以来の店是として、今も以下を掲げています。

第一義 確実なる品を廉価(れんか)にて販売し、自他の利益を図るべし

高島屋ホームページ https://www.takashimaya.co.jp/corp/info/rinen/

第二義 正札掛値(しょうふだかけね)なし

第三義 商品の良否は、明らかにこれを顧客に告げ、一点の虚偽あるべからず

第四義 顧客の待遇を平等にし、いやしくも貧富貴賤(ひんぷきせん)に衣りて差等を附すべからず

その後、江戸以外の京都、大阪、尾張など大都市にも大型店を構え、地方にも支店網を築いていったわけです。幕府体制で陸路の往来に制限があったので、「廻船問屋」という海上物流業が出来たのもこの流れです。

20世紀初頭に、越後屋の後身である三越百貨店が「デパートメントストア宣言」をしました。

「百貨」の文字通り、多様な商品を一つの店舗で取り扱うようになったのです。

巨大な建物に、様々な商品を取り揃え、上階にはレストラン、屋上には遊戯施設という非日常空間を提供するものでした。サザエさんでも、時折そういうシーンを見ますよね。

1960年代日本の小売業売上上位3社は三越、大丸、高島屋でした。

小売業2.0:セルフサービス普及により価格決定の主導権がメーカーから小売りに

2つ目の節目は戦後の高度経済成長を背景とした大量生産・大量消費の時代に登場したスーパーマーケットとGMSです。

GMSとは

※GMS:general merchandise storeの略。

米国では、日用品を幅広く取り扱う田舎町の雑貨店を表すが、日本では総合スーパーを表し、

①副層階の各フロアで衣食住日用品を幅広く揃えている。

②本部大量仕入れをし、店舗売場構成はストアマネージャーが担当する。

③セルフサービス方式

という特徴を持ちます。

1957年ダイエーは「主婦の店・ダイエー薬局」として大阪で創業しました。その後、称号を主婦の店ダイエー、ダイエーと変更し、1972年に小売業売上高1位を達成しました。

その3年後には日本でのローソン1号店を開店しています。

ダイエーは「物価値上がり阻止運動宣言」をするなど、低価格大量販売を売りにして成長しました。

同時期に成長したスーパーマーケットとGMSの特徴は、客が買いたいものを自分で手に取り、最後にレジで精算するという方式にあり、人件費などのコストを大幅に下げたことによって低価格販売を可能にしたわけです。ダイエー、イトーヨーカドー、西友などの躍進により、価格決定の主導権がメーカーから小売店に移った時代でもあります。

食料品スーパーとGMSの違い

経済産業省による定義では、食料品スーパーマーケットは

・食料品の販売額が全体の70%以上

・売場面積が250平方メートル以上

・売り場面積の50%以上についてセルフサービス方式を採用している

の3つに該当する業態です。

同様に、GMSは

・衣食住に渡る各商品を小売し、衣食住のいずれも販売額の10%以上70%未満

・従業者が50人以上

・売り場面積の50%以上についてセルフサービス方式を採用している

の3つに該当する業態です。

大きな店舗でも「衣」「住」のいずれかの販売額が10%未満であれば、それはGMSではなく、食料品スーパーマーケットであるということになります。

セルフサービス方式の3条件

食料品スーパーとGMSが急成長した理由は「セルフサービス」です。セルフサービス方式とは、以下の3条件を満たした販売方式です。

①客にわかるように、各商品の値段表示がされている。

②買い物カゴやカート、トレーにより、客が自分で商品を自由に選べる。

③(売場ごとではなく)レジにおいて客が選んだ商品全て一括して支払いができるようになっている。

セルフサービス方式で業績を伸ばし、1980年には小売業初の年商1兆円を達成したダイエーですが、1990年代に業績に陰りが見えて、2001年ローソンの株式を譲渡し、2004年には産業再生機構の支援を受ける状態になりました。

知らず識らずのうちに、3つ目の節目がきたのです。

小売業3.0:マーケット形成の主役が消費者へ

1990年代に突入し、商品の需要を供給が上回るようになると、モノ余りの時代を迎え、知識と経験を積んだ消費者は、店や商品を選ぶ権利に目覚め、今まで供給側が握っていたマーケット形成の主導権が消費者側に移行しました。

即ち世の中全体が工業化社会のプロダクト・アウトから、情報・サービス主体の社会であるマーケット・インの時代を迎えたわけです。

それにともなって、小売業における商品やサービスの細分化が進みます。

必然的に、コンビニエンスストア、ホームセンター、ドラッグストアや家電量販店をはじめとした専門量販店が成長し、アメリカのショッピングモールを参考とした食品スーパーと専門店チェーンが一体化した複合型商業施設も発達しました。

筆者が新卒でドラッグストア企業に就職したのもこの時代です。当時50店舗で年商100億円の企業が現在の数千店舗1兆円企業になったのです。30年で100倍の規模になりました。

さて、それまでの王者であるGMSから見ると品揃えと価格の両面で、家電は家電量販店に敵わず、日用品はドラッグストアに敵わず、衣料品はユニクロやしまむらに敵わないということで、徐々に食品以外の強みがなくなっていったわけです。

頼りの食品も、店舗が家の近くにあり、24時間営業でいつでもすぐに食べられる状態で手に入るコンビニエンスストアとの競争にさらされていきます。

小売業売上高1位の座をセブンイレブンに明け渡した後、現在はダイエーをはじめ1社での生き残りが難しくなったGMS、食品スーパーはイオングループかセブン&アイグループの傘下に収まることとなりました。

小売業4.0:生活者のデジタル活用

POSレジ、EOS と言った社内向けのITシステムは小売業2.0の時代に発明され、小売業3.0の時代に導入・進化してきました。

一方、生活者は電卓と紙のメモ帳を使って買い物メモをしるし、店舗に行き、紙のスタンプカードやプラスティックの会員カードを呈示して買い物していました。

1990年代後半にWindows95が発売されたことにより、パソコンが一般家庭にも普及するようになっていきました。それを機に、各メーカーや大手小売店が、続々とネット通販を開始しました。また、1995年にはアメリカでAmazon.comがサービスを開始しました。

日本でネット通販が一般化したのには、1997年の出店型ECモールである楽天市場の登場が大きかったです。当初の出店店舗はわずか13店舗、初月の流通総額は32万円だったそうです。出店型ECモールの登場により、実店舗を持たないネットショップ専業の小売業が増加しました。

ショールーミング、Webルーミング

ネットショップが増加することにより、商品の詳細情報や価格がWebで簡単に検索できるようになりました。それにより、実店舗では商品を見つけたり確認したりするだけで購入せず、オンラインで価格の比較をした上で、安く買えるオンラインショップで購入するショールーミングという言葉が生まれました。

また、その逆の流れで、事前にWebでお目当ての商品やサービスについて調査・比較した上で、実店舗に行って買い物をする消費行動であるWebルーミングも一般化しました。

ショールーミング+Webルーミングが当たり前の時代に実店舗での顧客満足度を高めるには、単に商品を見て触ってもらう場としてだけでなく、「顧客との接点の場」として実店舗を最大限に活用し、わざわざやってきた甲斐があったと顧客に思わせるだけの、すぐれた「体験」を提供することが重要です。

実店舗での体験に満足した顧客は、そのブランドや企業のファンになってくれる可能性が高いからです。

マルチチャネル

さて、実店舗を持つ小売業としては、店舗は自社でECは他社という状態ではいずれEC事業者に顧客を奪われてしまいます。そこで実店舗を主体とする小売業各社は実店舗で販売しつつ、自らECに取り組んでいくマルチチャネル戦略をとるようになりました。マルチチャネルは顧客との接点が多様化している現代ビジネスにおいて、複数のチャネル(顧客接点)を提供する戦略です。

しかしながら、マルチチャネルはチャネル毎に顧客や在庫を把握しており、顧客にとって屋号は同じだが別の店舗という存在に過ぎません。

クロスチャネル

マルチチャネルから一歩進んで、チャネル間のシステムを連携して、在庫管理や顧客管理を一元化することで、どのチャネルでも顧客に同じサービスを提供できるようにする戦略をクロスチャネル戦略と呼びます。これにより、各チャネルのポイント共通化や、店頭にない商品をネット経由で店頭に取りよせて受けとるといったサービスを提供できるようになります。また、顧客はそれぞれが独立したチャネルではなく、1つのブランドの複数の接点としてとらえられるようになります。

この状態をオムニチャネルと勘違いしている人が多いのですが、残念ながらオムニチャネルに取り組む企業の多くがクロスチャネルで終わってしまっています。

オムニチャネル

あらゆる顧客接点をシームレスに統合し、顧客一人ひとりへ最適なサービスを提供して、顧客体験を向上するのが、オムニチャネル戦略です。繰り返しますが、オムニチャネルに取り組む目的は「顧客体験の向上」です。

クロスチャネルで行ったシステムの統合に加えて、看板やロゴを始めとして使用用語や使用カラーなども共通化して企業イメージの統一を図り、ユーザーIDをもとにしたサービス基盤の統合といった包括的な施策を実施します。

クロスチャネルとの大きな違いとして、購入(販売)以外の顧客行動についても、包括的に双方向で捉える点があります。オウンドメディアや企業SNSの活用もオムニチャネル戦略における重要な顧客接点です。

オムニチャネル戦略が機能すると、顧客から各チャネルはブランドそのものとして認識されるようになります。また、各チャネルを通してユーザーIDをもとに蓄積された顧客の行動データを分析することにより、どのチャネルにおいても、その顧客やシーンに最適なサービスが一貫性をもって提供できるようになります。

近未来の小売業:小売業5.0

今、日本の小売業は5つ目の節目を迎えています。

百貨店業界のジリ貧は長く続き、まさに生き残るか廃業するかという状態になっています。GMSは構造改革を進め、「衣」「住」をテナントに切り替えて「食」品特化の食品スーパーマーケット化で生き残りをかけています。

そんな中で、日本の小売業における5つ目の節目はデジタルトランスフォーメーションです。

「広く大衆を相手に、良品廉価の薄利多売、店頭販売、表示通り掛け値なしの正札(しょうふだ)販売、キャッシュフロー効率の良い現金払い」してきたものを一度全否定して、現在そして未来のICTを活用して新しい業態を作っていく小売業が生き残る時代を迎えました。

世界に類を見ない少子高齢化で人口が減少する日本では、従来の手法で前年を超える売上を勝ち取ることはできません。

広く大衆(誰でも)

→ 会員制

薄利多売

→ 厚利少売を多品目

店頭販売

→ オンラインとオフラインの融合

誰でも同じ価格

→ 売価の依怙贔屓(CRM)

現金払い

→ キャッシュレス

と従来と正反対の手法が常識になる時代ということを把握して、各社が考え抜く時代なのです。

少子高齢化で世界に先行する日本で成功事例を作れれば、海外への展開も容易になる可能性があります。

未来を考えるお手伝いが必要でしたら、お気軽にお声がけください。