ドイツドラッグストア売上ランキングTOP3|dm・Rossmann・Müller比較

この記事の要点|ドイツドラッグストアTOP3

ドイツのドラッグストア(Drogerie)市場で、売上・店舗数から見た上位3社は次の通りです。

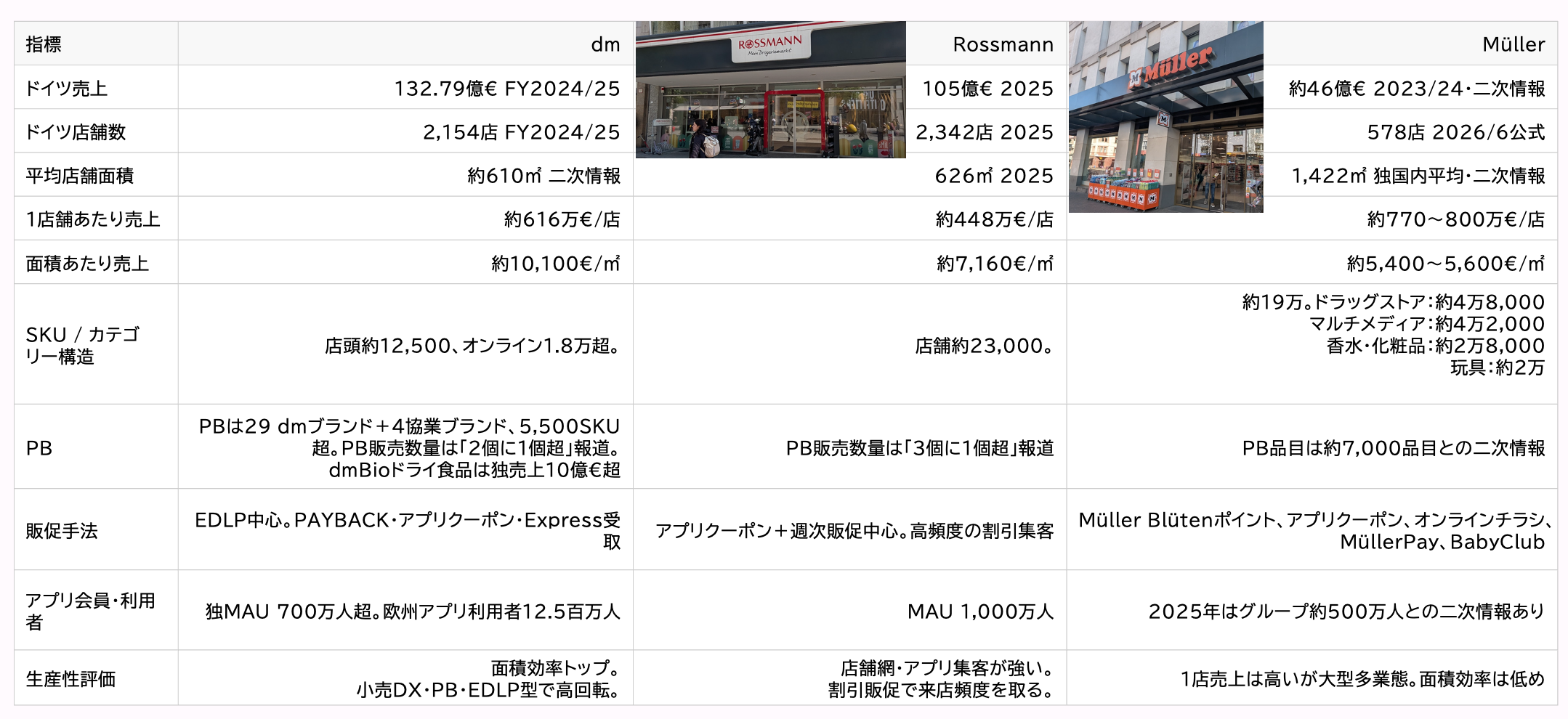

- dm-drogerie markt — ドイツ2,154店、欧州4,189店、グループ売上191.97億ユーロ

- Rossmann — ドイツ2,342店、欧州5,209店、グループ売上166億ユーロ

- Müller — ドイツ578店、欧州961店、複合型ドラッグストア

順位の根拠は売上規模です。

店舗数ではRossmannがdmを上回ります。

売上ではdmがRossmannを上回ります。

Müllerはドラッグストアに玩具、文具、メディア、香水を組み合わせた複合業態です。

ドイツのドラッグストアベスト3。

為替は1EUR=約184.88円です。

ECBの2026年6月19日公表レートを使用しました。

ドイツドラッグストア TOP5 ランキング一覧表

| 順位 | 企業名 | 売上 | 店舗数 | 主なPB | DX施策 |

|---|---|---|---|---|---|

| 1 | dm-drogerie markt | 191.97億ユーロ、2024/25年度 | 欧州4,189店、ドイツ2,154店 | Balea、alverde NATURKOSMETIK、dmBio、Denkmit、Mivolis | dm.de、dm-App、Click&Collect、Express配送、dmGPT |

| 2 | Rossmann | 166億ユーロ、2025年 | 欧州5,209店、ドイツ2,342店 | ISANA、alterra、enerBiO、domol、altapharma | rossmann.de、アプリ、Click&Collect、SCO、Retail Media、RossmannGPT |

| 3 | Müller | 約50億ユーロ、2023/24年度 | 欧州961店、ドイツ578店 | AVEO、Beauty Baby、Blink、SensiDent等 | mueller.de、アプリ、会員施策 |

| 4 | Budnikowsky(budni) | 約5.29億ユーロ、2023年推定 | 約186店、北ドイツ中心 | budni系PB、Edeka連携商品 | budniアプリ、地域CRM |

| 5 | Online Apotheke比較 | Redcare 29億ユーロ、DocMorris 11.86億CHF | EC中心 | 該当なし | e処方箋、アプリ、AI、医薬品配送 |

順位はドイツ国内ドラッグストア事業の売上規模を主軸に置きました。

Müllerは公式ページで店舗数を公表していますが、売上は業界報道値です。

Budnikowskyは地域チェーンです。

Redcare PharmacyとDocMorrisはDrogerieではなくOnline Apothekeです。

ただし、OTC、サプリ、ヘルスケアECで競合します。

ドイツDrogerie市場の概況

市場規模

ドイツのDrogerie市場は、dm、Rossmann、Müllerの3社で寡占化しています。

Handelsdatenによると、2023年のドイツDrogerie上位6社の売上は約246億ユーロでした。

内訳はdmが約114億ユーロ、Rossmannが約93億ユーロ、Müllerが約34億ユーロです。

2024年以降も市場は成長しています。

GfK Consumer Indexは、2024年4月のDrogeriemärkteの売上成長率を前年比10%としました。

同レポートは、成長要因を価格上昇だけでなく、数量増と来店頻度増に置いています。

HDE Online Monitor 2025では、2024年のドイツオンライン小売市場は888億ユーロ、前年比3.8%増です。

FMCGオンラインは前年比7.3%増で、全体平均を上回りました。

FMCGには食品、飲料、Drogeriewarenが含まれます。

ドイツのドラッグストア成長は、店舗網拡大とオンライン成長の両輪です。

Apotheke と Drogerie の法的区分

ドイツではApothekeとDrogerieの業態分離が明確です。

Apothekeは薬局です。

処方薬と薬局義務医薬品(apothekenpflichtige Arzneimittel)を扱います。

薬剤師の管理下で販売します。

Drogerieはドラッグストアです。

化粧品、日用品、ベビー用品、サプリ、Bio食品、洗剤、ペット用品などを扱います。

薬局義務医薬品は原則として扱えません。

根拠はドイツ医薬品法(Arzneimittelgesetz)第43条です。

同条は、薬局外販売を認められていない医薬品を最終消費者向けに販売できる場所をApothekeに限定しています。

一方で、薬局外販売が認められた自由販売医薬品(freiverkäufliche Arzneimittel)は、AMVerkRVに基づき薬局外でも販売できます。

したがって、正確には「Drogerieは医薬品を一切扱えない」ではありません。

「Drogerieは薬局義務医薬品と処方薬を扱えない」が正確です。

ここが日本のドラッグストアとの最大差です。

生活者特性

ドイツの生活者は価格感度が高い一方、品質、環境、Bio、フェアトレードへの関心も高い層です。

そのため、dmとRossmannは「安いPB」ではなく「信頼できるPB」を競争軸にしています。

日本企業が見るべき点は、価格と価値の両立です。

安売りだけではなく、PBをブランドとして育てています。

ランキング上位の各社プロフィール

第1位:dm-drogerie markt

dm-drogerie marktは1973年創業です。

創業者はGötz W. Wernerです。

本社はカールスルーエです。

2024/25年度のグループ売上は191.97億ユーロです。

ドイツ国内売上は132.79億ユーロです。

欧州店舗数は4,189店です。

ドイツ店舗数は2,154店です。

従業員数は欧州で93,426人です。

dmは欧州14カ国で展開しています。

ドイツ、ポーランド、オーストリア、イタリア、南東欧10カ国が主要市場です。

ドイツNo.1のドラッグストアdm

PB戦略

dmの競争力の中心はPBです。

公式情報によると、dmは29のdmブランドと4つの協業ブランドを持ちます。

商品数は5,500品目超です。

代表ブランドは次の通りです。

| ブランド | 領域 | 位置づけ |

|---|---|---|

| Balea | スキンケア、ヘアケア、ボディケア | dmの象徴的PB |

| alverde NATURKOSMETIK | 自然派化粧品 | Bio・ナチュラル志向 |

| dmBio | Bio食品 | 食品スーパーとの競合軸 |

| Denkmit | 洗剤、清掃用品 | 日用品PB |

| Mivolis | 健康、サプリ、セルフテスト | ヘルスケア拡張 |

| babylove | ベビー用品 | ファミリー需要 |

Baleaは、単なる廉価品ではありません。

スキンケア、ヘアケア、メンズ、敏感肌向けなど、細分化された商品体系を持ちます。

価格、品質、デザイン、更新頻度でブランド化しています。

dmBioも重要です。

dmは2024/25年度にドイツのBio乾物カテゴリーで10億ユーロ超を売り上げたと発表しています。

これは食品スーパーのBio棚に対する強い圧力です。

dmのPB一覧

店舗戦略

dmは「常時低価格」に近い戦略を採ります。

Rossmannのような大規模クーポン訴求とは異なります。

価格の安定性と信頼感を重視します。

店舗は明るく、広く、清潔です。

ベビー、Bio、化粧品、健康領域を強化しています。

2025/26年度は250百万ユーロ超の投資を計画しています。

DX戦略

dmはオムニチャネルを明確に進めています。

dm.de、Meine dm-App、Click&Collect、Express配送を展開します。

2024/25年度時点で、dmアプリ利用者は1,250万人です。

ドイツ国内のAbholstation(受取ステーション)は1,847カ所です。

グループ全体では2,000カ所超です。

24時間受取ステーションもテストしています。

AI活用も始まっています。

dmはdmGPTを試験し、商品開発、文書作成、顧客対応チャットボットへの応用を進めています。

さらにSAP S/4HANA導入により、欧州横断の業務基盤を整備します。

ヘルスケア拡張

dmは2025年、健康領域を明確に強化しました。

チェコのBorに設立した Versand-Apotheke、つまり通信販売薬局を通じて、薬局義務OTCと薬局専売化粧品への参入を進めています。

これは重要です。

ドイツ国内の店舗では薬局義務医薬品を扱えません。

しかし、EU域内の薬局・通信販売スキームを使えば、オンラインで薬局領域に接近できます。

DrogerieとApothekeの境界が、ECで揺らいでいます。

第2位:Rossmann

Rossmannは1972年創業です。

創業者はDirk Rossmannです。

本社はニーダーザクセン州Burgwedelです。

2025年のグループ売上は166億ユーロです。

ドイツ売上は105億ユーロです。

欧州店舗数は5,209店です。

ドイツ店舗数は2,342店です。

従業員数は67,700人です。

店舗数ではRossmannがdmを上回ります。

ただし売上ではdmが上位です。

ドイツのDrogerie市場は、実質的にdmとRossmannの2強です。

フランクフルト空港SCのROSSMAN

展開国

Rossmannはドイツ以外に9市場で展開しています。

ポーランド、ハンガリー、チェコ、トルコ、アルバニア、コソボ、スペイン、スイス、デンマークECです。

2025年の海外売上は61億ユーロです。

海外店舗数は2,867店です。

海外事業はグループ売上の約37%を占めます。

東欧・中欧での展開力はRossmannの強みです。

特にポーランド、ハンガリー、チェコ、トルコで存在感があります。

PB戦略

RossmannもPBが強いです。

2024年の事業報告では、Rossmannは28の自社ブランドを持つと説明しています。

販売商品の3分の1超がRossmannブランドです。

代表ブランドは次の通りです。

| ブランド | 領域 | 位置づけ |

|---|---|---|

| ISANA | フェイス、ボディ、ヘアケア | 主力H&B PB |

| alterra | 自然派化粧品 | alverde対抗 |

| enerBiO | Bio食品 | dmBio対抗 |

| domol | 洗剤、清掃用品 | 日用品PB |

| altapharma | 健康、サプリ | ヘルスケアPB |

| Babydream | ベビー用品 | ファミリー需要 |

| Rival de Loop | メイクアップ | 化粧品PB |

Rossmannは価格訴求が強いです。

アプリクーポン、10%クーポン、販促週で来店頻度を高めます。

PBは値頃感の受け皿です。

DX戦略

Rossmannはアプリ活用で先行しています。

2024年時点でアプリのアクティブユーザーは1,000万人超です。

年間Web利用者は8,500万人です。

オンライン売上の約半分はアプリ経由です。

2025年にはデジタルレシートを導入予定です。

アプリクーポンをレジで生活者自身がスキャンする仕組みも拡張します。

Click&Collectも進めています。

2024年に10店舗で受取ステーションをテストしました。

2025年は200カ所追加予定です。

Retail Mediaも強化しています。

2024年末からアプリとrossmann.deでSponsored Product Adsを開始しました。

2025年第2四半期からは1,000台超の店内デジタルスクリーンを広告媒体化する計画です。

AI活用も具体的です。

RossmannGPTを社内導入しています。

AIチームは25人超です。

物流ではAIによる配送ルート計画を導入しました。

店舗ではAIコパイロットが商品情報や業務質問に回答します。

店舗投資

Rossmannは2026年に342店の新規出店を計画しています。

2026年の投資額は613百万ユーロです。

新店、改装、物流、システムに大きく投資します。

SCOも導入済みです。

2024年にドイツ1,010店舗へ2,608台のセルフチェックアウトを設置しました。

2025年には1,400店舗へ拡大予定です。

第3位:Müller

MüllerはUlmを本拠とする複合型ドラッグストアです。

創業者はErwin Müllerです。

公式情報によると、2026年6月時点の総店舗数は961店です。

ドイツは578店です。

その他、スイス98店、オーストリア108店、クロアチア94店、ハンガリー34店などで展開します。

売上は公式ページで明示されていません。

業界報道では2023/24年度に約50億ユーロとされています。

dm、Rossmannからは大きく離れますが、ドイツDrogerieの3位です。

Müller

複合業態

Müllerの特徴は品揃えです。

公式情報では、総商品数は約19万品目です。

主な部門は次の通りです。

| 部門 | 商品数 |

|---|---|

| Drogerie | 約48,000品目 |

| Multi-Media | 約42,000品目 |

| Parfümerie | 約28,000品目 |

| Spielwaren | 約20,000品目 |

| Schreibwaren | 約19,000品目 |

| Bio Nahrung | 約3,000品目 |

| OTC | 約1,500品目 |

Müllerは、ドラッグストアと専門店の中間です。

玩具、香水、文具、メディアを組み合わせます。

日本でいえば、ドラッグストア、バラエティストア、玩具店、文具店の複合体に近いです。

郡司が視察したフランクフルトの店舗では1階がドラッグストア機能、エスカレーターで上がった2階がバラエティストア、玩具店、文具店の品揃えでした。

差別化

MüllerはdmやRossmannほどPB一本足ではありません。

大型店と幅広い専門カテゴリーで差別化します。

ドイツで百貨店・専門店の空白が生じた領域を取り込んでいます。

一方で、オペレーションは複雑です。

SKUが多く、在庫、売場、販促、物流の難易度が高いです。

DXでは、単品管理とカテゴリーマネジメントの高度化が不可欠です。

第4位:Budnikowsky(budni)

Budnikowskyは1912年創業の北ドイツ地盤チェーンです。

「budni」の名称で知られます。

本拠はハンブルクです。

budni公式ページは、自社をハンブルク都市圏最大のドラッグストアと説明しています。

リューネブルク、リューベック、ズィルト、ベルリンにも店舗があります。

2017年にEDEKAと提携しました。

この提携により、ハンブルク圏外への展開を進めました。

Handelsdatenによると、2023年時点でBudnikowskyは約186店、推定売上約5.29億ユーロです。

TOP3との差は大きいです。

ただし、地域密着型Drogerieとして独自性があります。

地域戦略

budniの強みはローカル性です。

各店舗が近隣の社会プロジェクトを支援します。

地域コミュニティとの関係を作ります。

大手2強に対して、価格や規模で真正面から戦うのは難しいです。

そのため、地域性、接客、近隣貢献、EDEKA連携が軸になります。

第5位:Online Apotheke(DocMorris / Redcare Pharmacy)

第5位は比較枠です。

Redcare PharmacyやDocMorrisはDrogerieではありません。

Online Apothekeです。

しかし、競合構造上は無視できません。

理由は3つです。

- OTC、サプリ、健康食品、コスメでDrogerieと重なる

- e処方箋により処方薬ECが伸びる

- アプリ、配送、AI相談でヘルスケア接点を奪う

Redcare Pharmacyは旧Shop Apotheke Europeです。

2025年の売上は29億ユーロです。

ドイツの処方薬売上は5.03億ユーロで、前年比98%増です。

アクティブ顧客は1,390万人です。

DocMorrisは2025年の外部売上が11.858億CHFです。

ドイツ外部売上は11.226億CHFです。

AI Health Companionも展開しています。

DocMorrisは、2025年にアプリ利用者の3分の1がAIアシスタントを利用したと発表しています。

Drogerieの健康領域拡張とOnline Apothekeの非医薬品拡張がぶつかります。

今後の競争軸は「医薬品を売れるか」だけではありません。

健康相談、リピート購買、配送、アプリCRMが主戦場になります。

dm と Rossmann はどちらが強いか

結論は、売上ならdm、店舗数ならRossmannです。

| 比較軸 | dm | Rossmann | 優位 |

|---|---|---|---|

| グループ売上 | 191.97億ユーロ | 166億ユーロ | dm |

| ドイツ売上 | 132.79億ユーロ | 105億ユーロ | dm |

| 欧州店舗数 | 4,189店 | 5,209店 | Rossmann |

| ドイツ店舗数 | 2,154店 | 2,342店 | Rossmann |

| アプリ利用 | 1,250万人 | 1,000万人超 | dmが規模優位、Rossmannは販促活用に強み |

| 価格戦略 | 常時低価格・信頼 | クーポン・販促 | 戦略差 |

| 海外展開 | 中欧・南東欧 | 東欧・南欧・トルコ | Rossmannが店舗数優位 |

| PB | Balea、dmBio、alverde | ISANA、enerBiO、alterra | dmがブランド化で優位 |

dmは哲学とPBで差別化します。

Rossmannは価格訴求、アプリ販促、東欧展開で差別化します。

日本企業が学ぶべきは、両社が同じドラッグストアでも競争軸を変えている点です。

ドイツのドラッグストアDX動向

1. アプリが販促媒体から購買基盤へ変わった

Rossmannアプリはクーポン利用を強く促します。

dmアプリは購買、会員、受取、情報接点を統合します。

両社ともアプリを単なるポイントカードにしていません。

アプリは次の4機能を持ちます。

- クーポン・価格訴求

- 購買履歴・パーソナライズ

- Click&Collect・配送

- Retail Media・広告収益

日本のドラッグストアもアプリ会員数を競います。

ただし、クーポン配信で止まりがちです。

ドイツ勢は店舗受取、配送、広告、AI支援まで広げています。

2. Click&Collectが再評価されている

ドイツではラストワンマイルコストが重いです。

そのため、店舗受取の価値が高いです。

dmはドイツ国内1,847カ所の受取ステーションを展開しています。

Rossmannも受取ステーションを拡大中です。

店舗網を物流インフラ化する動きです。

日本でも同じです。

即配だけを追うと採算が悪化します。

店舗受取、ロッカー受取、店頭ピックアップを組み合わせる設計が望ましいです。

3. AIは本部だけでなく店舗・物流へ入る

dmはdmGPTを試験しました。

RossmannはRossmannGPT、物流AI、店舗コパイロットを導入しています。

AI活用は、販促コピー作成だけでは不十分です。

効果が出る領域は3つです。

- 店舗問い合わせ対応

- 商品情報検索

- 物流・人員・在庫の最適化

小売DXでは、生成AIを本部の文書作成に閉じないことが重要です。

店舗業務の時間削減まで落とし込む必要があります。

日本企業への示唆

1. PBは「安い商品」ではなく「ブランド」にする

dmのBalea、alverde、dmBioは、PBでありながらブランドです。

価格だけではありません。

デザイン、品質、思想、カテゴリー内の専門性を持ちます。

日本のドラッグストアPBは、まだ「NBより安い代替品」に見られがちです。

ブランド体系を整理し、主力PBを少数集中で育てるべきです。

望ましい設計は次の通りです。

| 領域 | PB設計 |

|---|---|

| スキンケア | 1つの主力ブランドに集約 |

| 自然派・敏感肌 | 別ブランド化 |

| 健康・サプリ | 薬剤師監修の信頼軸 |

| 日用品 | 価格と機能訴求 |

| 食品 | 健康・簡便・Bioに寄せる |

2. 医薬品と非医薬品の境界設計を見直す

ドイツではApothekeとDrogerieが分離しています。

その結果、Drogerieは化粧品、日用品、Bio、ベビー、サプリに集中しました。

逆に日本のドラッグストアは、医薬品、調剤、食品、日用品が同居します。

日本企業は幅が広いです。

その分、業態の軸がぼやけます。

調剤、H&B、食品、日用品、ECの役割分担を明確にすべきです。

3. クーポン依存を減らす

Rossmannはクーポンが強いです。

しかし、dmは常時低価格と信頼で勝っています。

日本のドラッグストアはクーポン依存が強くなりすぎています。

短期売上は作れます。

一方で、粗利とブランド信頼を毀損します。

望ましい方向は、クーポンを「値引き」から「CRM」に変えることです。

購買履歴、カテゴリー育成、メーカー協賛、LTV改善に結びつけるべきです。

4. 店舗を物流拠点にする

ドイツのdmとRossmannはClick&Collectを強化しています。

日本でも店舗網は最大資産です。

ただし、店舗受取は現場負荷を増やします。

ピッキング、保管、受渡、欠品代替を標準化する必要があります。

ここにAIと作業設計を入れるべきです。

5. 海外展開は「近い市場」から深掘りする

Rossmannは東欧で強いです。

dmも中欧・南東欧で広げています。

いずれも、文化・物流・商圏が近い市場から展開しています。

日本企業の海外展開も同じです。

いきなり遠隔市場を狙うより、規制、物流、PB供給、店舗オペレーションを再現しやすい地域を選ぶべきです。

よくある質問(FAQ)

Q1. ドイツ最大のドラッグストアはどこですか?

A. dm-drogerie marktです。

2024/25年度のグループ売上は191.97億ユーロ、ドイツ売上は132.79億ユーロです。

店舗数ではRossmannが上回りますが、売上ではdmが最大です。

Q2. ドイツのドラッグストアTOP3は?

A. dm、Rossmann、Müllerです。

dmとRossmannが2強です。

Müllerは複合業態で3位を形成します。

Q3. dm と Rossmann の違いは何ですか?

A. dmはPB、サステナビリティ、常時低価格、店舗体験で差別化します。

Rossmannはクーポン、アプリ販促、海外展開、店舗数で強みを持ちます。

売上はdmが上です。

店舗数はRossmannが上です。

Q4. ドイツのDrogerieとApothekeの違いは?

A. Drogerieは化粧品、日用品、サプリ、食品、ベビー用品などを扱うドラッグストアです。

Apothekeは薬局です。

処方薬と薬局義務医薬品を扱います。

ドイツ医薬品法第43条により、薬局義務医薬品は原則として薬局で販売します。

Q5. Drogerieは医薬品をまったく売れないのですか?

A. まったく売れないわけではありません。

薬局外販売が認められた自由販売医薬品は販売できます。

ただし、薬局義務医薬品と処方薬は扱えません。

日本のドラッグストアとは制度が異なります。

Q6. dmのPB「Balea」はなぜ強いのですか?

A. 価格、品質、デザイン、商品更新、カテゴリー細分化を継続しているためです。

Baleaは廉価品ではなく、H&Bの主力ブランドとして認知されています。

dmBio、alverde、Denkmitと合わせ、PBポートフォリオ全体で来店理由を作っています。

Q7. Rossmannの強みは何ですか?

A. 店舗数、アプリ販促、東欧展開です。

2025年時点で欧州5,209店を展開しています。

アプリのアクティブユーザーは1,000万人超です。

海外売上は61億ユーロです。

Q8. ドイツのOnline Apothekeはドラッグストアの競合ですか?

A. はい、部分的に競合します。

Redcare PharmacyやDocMorrisは薬局ECです。

処方薬だけでなく、OTC、サプリ、健康食品、コスメも扱います。

Drogerieの健康領域拡張と重なります。

Q9. 日本のドラッグストアが学ぶべき点は何ですか?

A. PBブランド化、アプリCRM、店舗受取、業態境界の明確化です。

特にPBは価格訴求だけでなく、生活者が指名買いするブランドに育てる必要があります。

まとめ

ドイツのドラッグストア市場は、dm、Rossmann、Müllerの3社が中心です。

売上ではdmが最大です。

店舗数ではRossmannが最大です。

Müllerは複合業態で独自ポジションを築いています。

ドイツ市場の本質は、医薬品に依存しないドラッグストアモデルです。

ApothekeとDrogerieが分離しているため、DrogerieはH&B、日用品、Bio、ベビー、PB、アプリに集中しました。

日本のドラッグストアは調剤と食品を持ちます。

これは強みです。

一方で、業態の軸が散らばりやすい弱みでもあります。

今後の論点は3つです。

- PBをブランド化できるか

- アプリを値引き媒体からCRM基盤へ変えられるか

- 店舗網を物流・広告・健康接点に転換できるか

ドイツのdmとRossmannは、この3点で先行しています。

日本企業は、規制環境の違いを前提にしながら、PB、DX、業態設計を分解して取り込むことが望ましいです。

出典

- dm-drogerie markt「Unternehmenszahlen」2024/25年度。https://www.dm.de/unternehmen/unternehmenszahlen

- dm newsroom「dm stellt Weichen für Erneuerung」2025年10月21日。https://newsroom.dm.de/pressreleases/dm-stellt-weichen-fur-erneuerung-schwerpunkte-gesundheit-und-internationale-digitalisierung-3411571

- dm「dm-Eigenmarken: Qualität & Nachhaltigkeit」。https://www.dm.de/unternehmen/dm-marken

- Rossmann「Aktuelle Geschäftszahlen」2025年、2026年4月時点。https://unternehmen.rossmann.de/ueber-uns/geschaeftszahlen.html

- Rossmann「Geschäftsentwicklung 2024 und Ausblick 2025」PDF。https://unternehmen.rossmann.de/fileadmin/user_upload/02_ueber_uns/geschaeftszahlen/ROSSMANN_Geschaeftsentwicklung_2024_und_Ausblick_2025_01.pdf

- Müller「Fakten」2026年6月1日時点。https://www.mueller.de/unternehmen/historie-fakten/fakten/

- Handelsdaten「Ranking Drogeriemärkte Deutschland Umsatz 2023」。https://www.handelsdaten.de/drogerien-und-drogeriemarkte/ranking-drogeriemarkte-deutschland-umsatz-2023

- Handelsdaten「Marktanteile der führenden Drogeriemärkte in Deutschland 2023」。https://www.handelsdaten.de/drogerien-und-drogeriemarkte/2023-marktanteile-umsatzstaerkste-drogeriemaerkte-deutschland

- tagesschau「Rossmann, dm, Müller: Wie Drogerien zur Supermarkt-Konkurrenz werden」2025年3月15日。https://www.tagesschau.de/wirtschaft/drogerien-preiskampf-konkurrenz-100.html

- HDE「Online-Monitor 2025」PDF。https://einzelhandel.de/images/Online_Monitor_2025_HDE.pdf

- GfK Consumer Index Total Grocery 04/2024。https://www.gfk.com/hubfs/Consumer Index/CI_04_2024.pdf

- Bundesministerium für Gesundheit「Arzneimittel」2025年12月11日更新。https://www.bundesgesundheitsministerium.de/themen/krankenversicherung/arzneimittelversorgung/arzneimittel

- Arzneimittelgesetz §43。https://www.gesetze-im-internet.de/amg_1976/__43.html

- AMVerkRV「Verordnung über apothekenpflichtige und freiverkäufliche Arzneimittel」。https://www.gesetze-im-internet.de/amverkrv/BJNR021050988.html

- budni「Unternehmen」。https://www.budni.de/unternehmen

- Redcare Pharmacy「Preliminary sales numbers for Q4 and FY 2025」2026年1月7日。https://www.eqs-news.com/news/corporate/redcare-pharmacy-expands-its-leadership-position-in-e-rx-nearly-doubling-rx-sales-in-germany-in-2025/5e4f8cdb-9fd5-45e4-a001-c2f931a14d48_en

- DocMorris「Revenue growth in 2025」2026年1月20日。https://www.eqs-news.com/news/corporate/docmorris-achieves-11-1-per-cent-revenue-growth-in-2025-strong-fourth-quarter/ed978658-3685-4482-a1da-658a5f9fedcb_en

- European Central Bank「Euro foreign exchange reference rates」2026年6月19日、EUR 1 = JPY 184.88。https://www.ecb.europa.eu/stats/policy_and_exchange_rates/euro_reference_exchange_rates/html/index.en.html

内部リンク

- 関連:英独大手スーパー・ドラッグストアのプライベートブランド比較表

- 関連:アメリカのドラッグストアDX|CVS・Walgreens・Rite Aid TOP3

- 関連:イギリスのドラッグストアDX|TOP3のデジタル戦略と会員制度

- 関連:フランスドラッグストア市場最新分析

- 関連:イタリアドラッグストア市場最新動向

- 法人向け相談:小売DX合同会社(retaildx.net)